비상금 통장 얼마가 적당할까? 월급별 비상금 기준 정리

작성일 기준: 2026년 7월 5일

카테고리: 금융

갑자기 병원비가 필요하거나, 차 수리비가 생기거나, 예상하지 못한 지출이 생길 때가 있습니다. 이런 상황에서 바로 꺼내 쓸 수 있는 돈이 없으면 신용카드 할부, 마이너스통장, 대출에 의존하게 될 수 있습니다.

그래서 필요한 것이 바로 비상금 통장입니다.

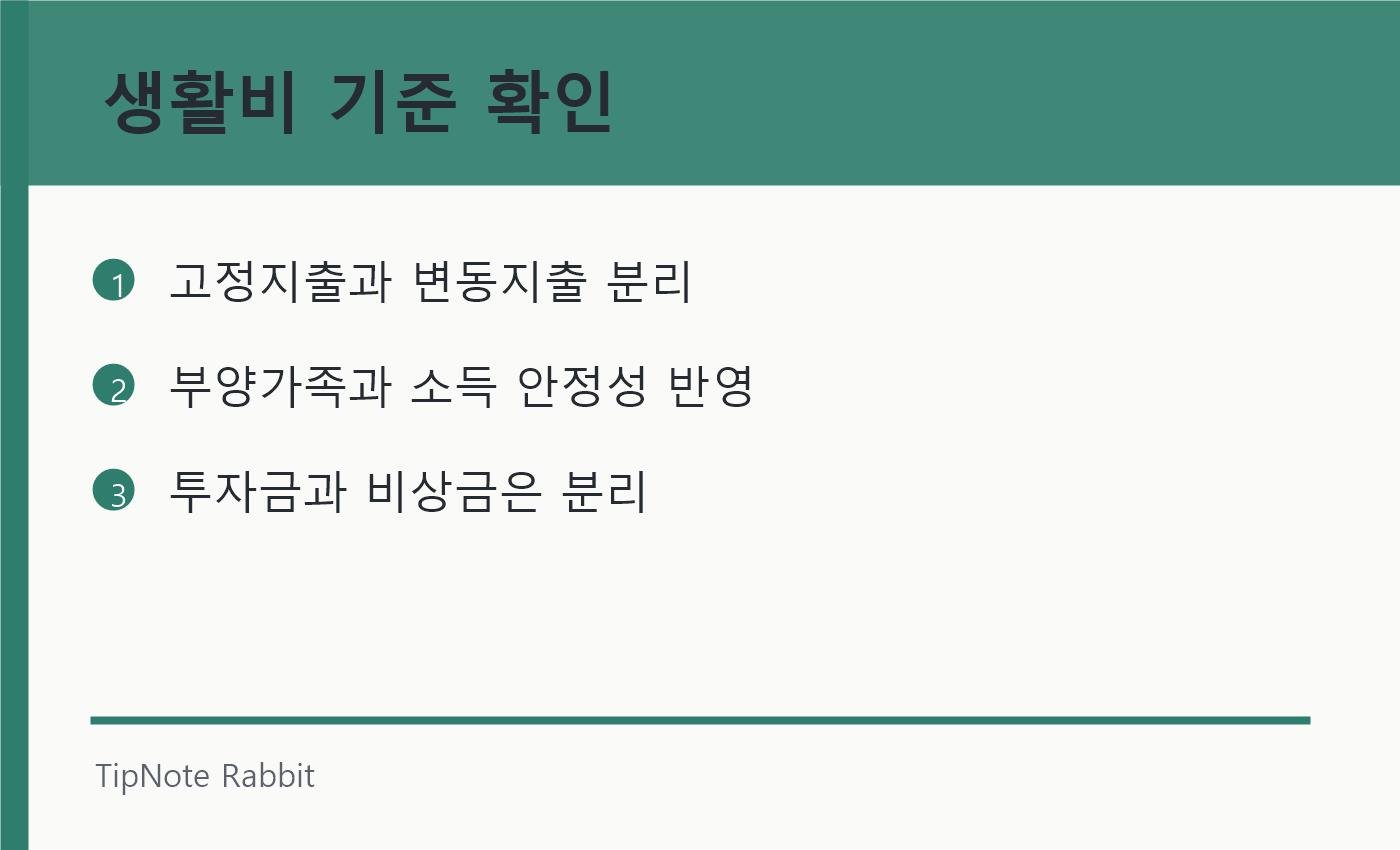

비상금 통장은 돈을 많이 모아두는 통장이라기보다, 예상하지 못한 상황에서 생활이 무너지지 않도록 버텨주는 안전장치에 가깝습니다. 일반적으로 비상금은 3~6개월치 생활비를 기준으로 준비하는 경우가 많습니다. 다만 개인의 직업 안정성, 부양가족, 고정지출, 부채 상황에 따라 적정 금액은 달라질 수 있습니다.

핵심 요약

| 상황 | 추천 비상금 |

|---|---|

| 1인 가구, 고정지출 적음 | 3개월치 생활비 |

| 직장인, 월급 안정적 | 3~6개월치 생활비 |

| 자녀 있음, 고정지출 큼 | 6개월치 생활비 이상 |

| 프리랜서·자영업자 | 6~12개월치 생활비 |

| 회생·채무조정 중 | 최소 1개월치 생활비부터 단계적으로 |

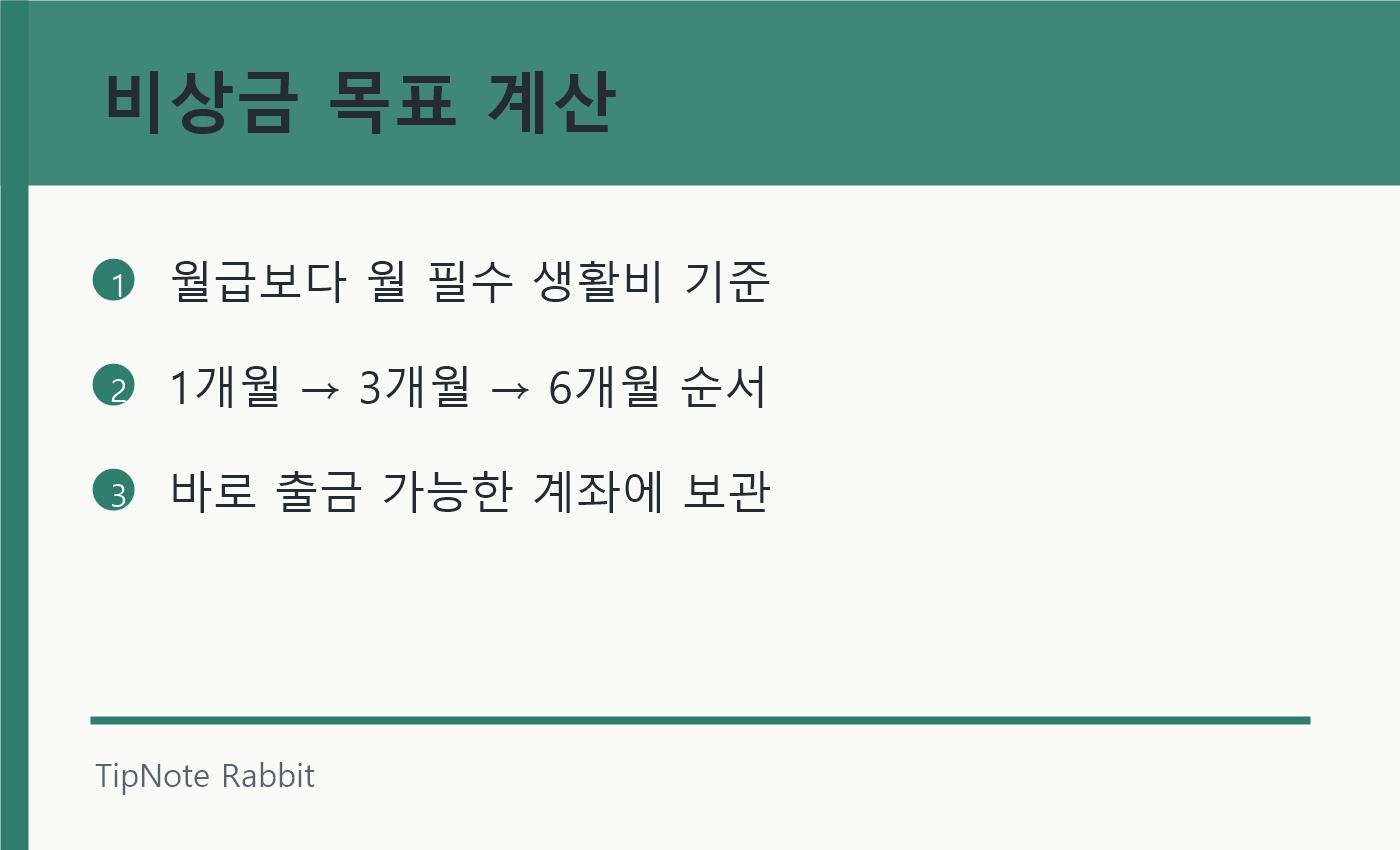

정리하면, 비상금은 월급 기준이 아니라 생활비 기준으로 계산하는 것이 좋습니다.

예를 들어 월급이 300만 원이라도 실제 생활비가 180만 원이라면, 비상금 기준은 300만 원이 아니라 180만 원 × 3~6개월로 잡는 방식입니다.

비상금 통장이란?

비상금 통장은 갑작스러운 지출에 대비해 따로 보관하는 돈입니다.

여기서 중요한 점은 “돈을 불리는 통장”이 아니라는 것입니다. 비상금의 목적은 높은 수익률보다 안전성과 즉시 출금 가능성입니다.

비상금은 이런 상황에 사용됩니다.

| 비상 상황 | 예시 |

|---|---|

| 병원비 | 갑작스러운 치료비, 약값 |

| 차량 수리비 | 타이어, 배터리, 사고 수리 |

| 생활비 공백 | 급여 지연, 실직, 휴직 |

| 가족 관련 지출 | 경조사비, 자녀 병원비 |

| 주거 관련 비용 | 보증금 일부, 이사비, 수리비 |

비상금은 투자금과 구분해야 합니다. 주식이나 ETF에 넣어둔 돈은 시장 상황에 따라 손실이 날 수 있고, 급하게 팔아야 할 때 손해를 볼 수도 있습니다. 그래서 비상금은 손실 가능성이 낮고 바로 출금 가능한 계좌에 두는 것이 좋습니다.

비상금은 월급 기준이 아니라 생활비 기준으로 계산하기

많은 사람이 비상금을 계산할 때 월급을 기준으로 생각합니다.

예를 들어 월급이 300만 원이면 “비상금은 900만 원에서 1,800만 원 정도 있어야 하나?”라고 생각할 수 있습니다. 하지만 더 현실적인 기준은 월급이 아니라 월 생활비입니다.

월급 300만 원을 받더라도 실제로 매달 꼭 필요한 지출이 180만 원이라면, 비상금은 180만 원을 기준으로 잡는 것이 더 현실적입니다.

계산 공식:

월 필수 생활비 × 준비 개월 수 = 목표 비상금

예를 들어 월 필수 생활비가 180만 원이라면 다음과 같습니다.

| 기준 | 계산 | 목표 비상금 |

|---|---|---|

| 1개월치 | 180만 원 × 1개월 | 180만 원 |

| 3개월치 | 180만 원 × 3개월 | 540만 원 |

| 6개월치 | 180만 원 × 6개월 | 1,080만 원 |

처음부터 1,000만 원을 모으려고 하면 부담이 큽니다. 그래서 처음에는 1개월치 생활비, 그다음 3개월치, 마지막으로 6개월치를 목표로 나누는 것이 좋습니다.

비상금은 얼마가 적당할까?

비상금은 모든 사람에게 같은 금액이 필요한 것이 아닙니다.

중요한 것은 내가 한 달에 반드시 써야 하는 돈이 얼마인지, 그리고 소득이 끊겼을 때 몇 개월을 버틸 수 있어야 하는지입니다.

1인 가구

1인 가구는 고정지출이 비교적 단순한 편입니다. 월세, 식비, 통신비, 교통비, 보험료 정도가 핵심 지출이라면 3개월치 생활비부터 준비해도 괜찮습니다.

| 월 필수 생활비 | 3개월치 비상금 | 6개월치 비상금 |

|---|---|---|

| 100만 원 | 300만 원 | 600만 원 |

| 150만 원 | 450만 원 | 900만 원 |

| 200만 원 | 600만 원 | 1,200만 원 |

1인 가구라도 직업이 불안정하거나 가족에게 도움을 받기 어려운 상황이라면 6개월치를 목표로 잡는 것이 더 안전합니다.

부양가족이 있는 경우

자녀가 있거나 부모님 생활비를 일부 부담하는 경우에는 비상금 기준을 조금 높게 잡는 것이 좋습니다.

본인 혼자라면 지출을 줄여 버틸 수 있지만, 가족이 있으면 줄이기 어려운 지출이 많기 때문입니다.

| 상황 | 추천 비상금 |

|---|---|

| 맞벌이, 자녀 없음 | 3~6개월치 생활비 |

| 외벌이, 자녀 있음 | 6개월치 생활비 이상 |

| 양육비·보험료·대출 등 고정지출 큼 | 6개월치 이상 |

| 소득 변동이 큰 가정 | 6~12개월치 생활비 |

특히 외벌이 가정은 한 사람의 소득에 의존하기 때문에, 갑작스러운 실직이나 질병이 생겼을 때 충격이 더 클 수 있습니다.

프리랜서·자영업자

프리랜서나 자영업자는 월수입이 일정하지 않은 경우가 많습니다.

수입이 좋은 달도 있지만, 갑자기 매출이 줄거나 거래처 입금이 늦어지는 경우도 있습니다. 이런 경우에는 직장인보다 더 많은 비상금이 필요합니다.

| 소득 형태 | 추천 비상금 |

|---|---|

| 월급 직장인 | 3~6개월치 생활비 |

| 프리랜서 | 6개월치 이상 |

| 자영업자 | 6~12개월치 생활비 |

| 계절성 수입 | 비수기 생활비까지 고려 |

프리랜서나 자영업자는 개인 생활비뿐 아니라 사업 관련 고정비도 따로 계산해야 합니다.

비상금 통장은 어디에 두는 게 좋을까?

비상금 통장은 크게 세 가지 조건을 보면 됩니다.

- 원금 안정성

- 바로 출금 가능성

- 적당한 이자

비상금은 수익률보다 안정성이 우선입니다. 그래서 주식, 코인, 장기 적금, 장기 예금처럼 바로 꺼내 쓰기 어렵거나 손실 가능성이 있는 곳에 두는 것은 적합하지 않습니다.

비상금 통장 후보

| 통장 종류 | 장점 | 단점 | 추천도 |

|---|---|---|---|

| 일반 입출금통장 | 바로 사용 가능 | 금리가 낮음 | 보통 |

| 파킹통장 | 자유 입출금, 비교적 높은 금리 | 금리 변동 가능 | 좋음 |

| 저축은행 파킹통장 | 금리가 높은 편 | 금융회사별 한도 관리 필요 | 좋음 |

| CMA | 투자 대기금과 연결 쉬움 | 예금자보호 안 되는 경우 많음 | 상황별 |

| 정기예금 | 금리 안정적 | 중도해지 불편 | 낮음 |

| 주식·ETF | 수익 가능성 | 원금 손실 가능 | 비추천 |

비상금 목적이라면 파킹통장이 가장 무난합니다. 자유롭게 입출금할 수 있고, 일반 입출금통장보다 이자를 기대할 수 있기 때문입니다.

예금자보호가 적용되는 예금은 금융회사별로 1인당 원금과 소정이자를 합해 1억 원까지 보호됩니다. 다만 같은 금융회사 안의 다른 보호대상 예금과 합산되므로, 큰 금액을 보관할 경우 금융회사별 한도를 나누어 확인해야 합니다.

비상금은 한 통장에 다 넣어도 될까?

비상금은 한 통장에 전부 넣어도 되지만, 금액이 커질수록 나누어 관리하는 것이 좋습니다.

예를 들어 목표 비상금이 600만 원 정도라면 하나의 파킹통장에 넣어두어도 큰 문제가 없습니다. 하지만 2,000만 원 이상이라면 목적별로 나누는 것이 관리하기 쉽습니다.

추천 분리 방식

| 구분 | 용도 | 예시 |

|---|---|---|

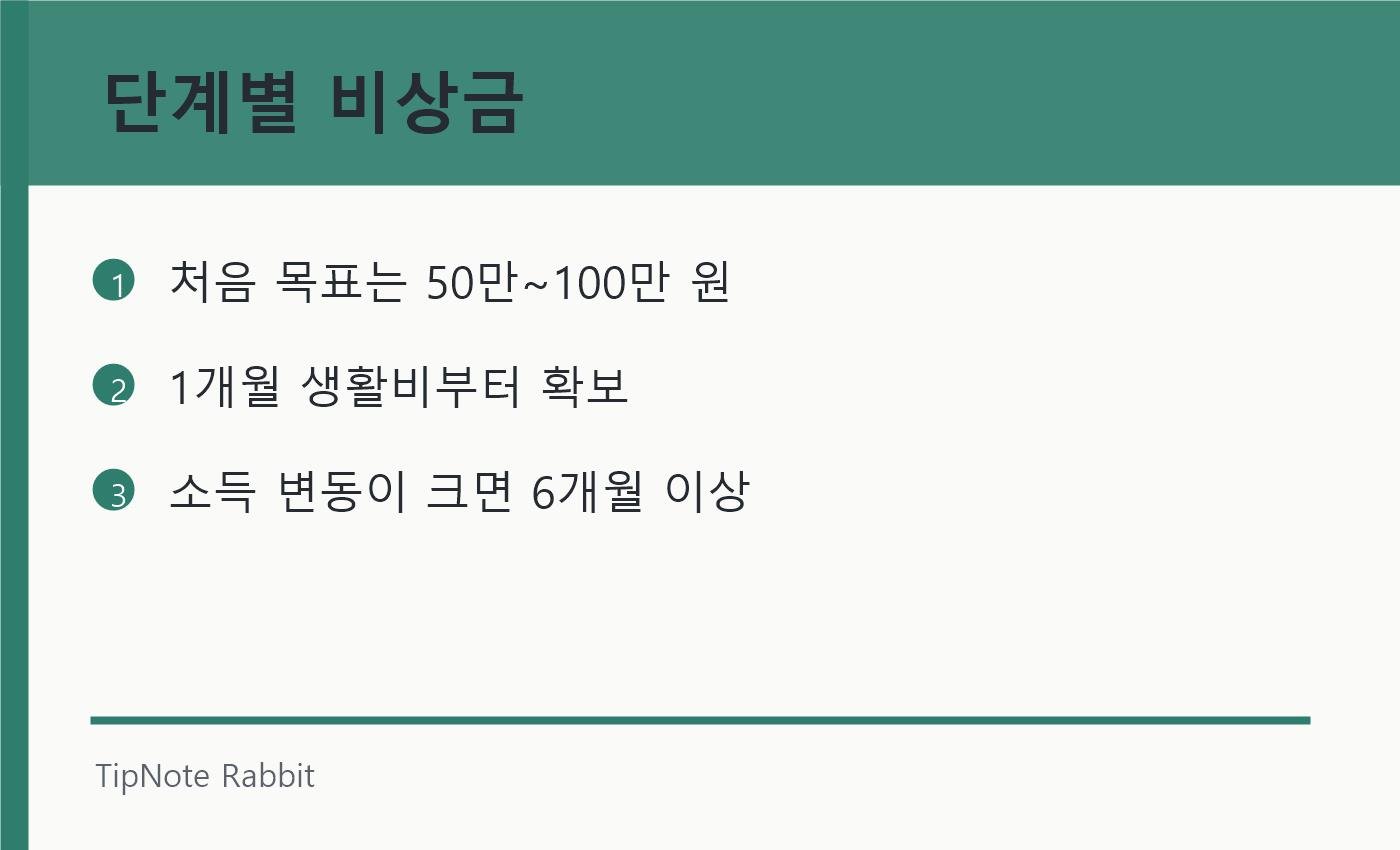

| 1단계 비상금 | 당장 쓸 돈 | 50만~100만 원 |

| 2단계 비상금 | 생활비 방어 | 1~3개월치 생활비 |

| 3단계 비상금 | 실직·장기 위기 대비 | 3~6개월치 생활비 |

이렇게 나누면 갑작스러운 지출이 생겼을 때도 전체 비상금을 한 번에 건드리지 않아도 됩니다.

비상금 모으는 순서

비상금은 한 번에 모으는 돈이 아닙니다.

처음부터 1,000만 원을 목표로 하면 부담이 커서 포기하기 쉽습니다. 그래서 작은 목표부터 쌓아가는 것이 좋습니다.

1단계: 50만 원 만들기

처음 목표는 50만 원이면 충분합니다.

갑작스러운 병원비, 차량 수리비, 휴대폰 수리비처럼 작은 비상 상황은 50만 원만 있어도 어느 정도 대응할 수 있습니다.

2단계: 1개월치 생활비 만들기

그다음은 1개월치 생활비입니다.

월 필수 생활비가 180만 원이라면 180만 원을 목표로 합니다. 이 단계까지 오면 급여가 며칠 늦어지거나 예상치 못한 지출이 생겨도 조금은 버틸 수 있습니다.

3단계: 3개월치 생활비 만들기

3개월치 생활비는 실질적인 비상금의 시작입니다.

소득이 잠시 끊기거나, 일시적으로 일을 쉬어야 하는 상황에서도 생활을 유지할 수 있는 최소한의 안전장치가 됩니다.

4단계: 6개월치 생활비 만들기

부양가족이 있거나 고정지출이 큰 사람은 6개월치 생활비를 목표로 하는 것이 좋습니다.

다만 6개월치 비상금을 모두 만든 뒤에야 투자나 저축을 시작해야 한다는 뜻은 아닙니다. 상황에 따라 비상금과 저축, 부채 상환을 함께 조절하는 것이 현실적입니다.

월급별 비상금 예시

아래 표는 월급이 아니라 월 필수 생활비를 기준으로 계산한 예시입니다.

| 월 필수 생활비 | 1개월치 | 3개월치 | 6개월치 |

|---|---|---|---|

| 100만 원 | 100만 원 | 300만 원 | 600만 원 |

| 150만 원 | 150만 원 | 450만 원 | 900만 원 |

| 200만 원 | 200만 원 | 600만 원 | 1,200만 원 |

| 250만 원 | 250만 원 | 750만 원 | 1,500만 원 |

| 300만 원 | 300만 원 | 900만 원 | 1,800만 원 |

이 표를 볼 때 중요한 것은 “내 월급이 얼마인가?”가 아니라 “내가 최소한으로 버티는 데 한 달에 얼마가 필요한가?”입니다.

이런 경우 비상금을 더 많이 준비하세요

기본 기준은 3~6개월치 생활비지만, 아래에 해당하면 조금 더 넉넉하게 준비하는 것이 좋습니다.

- 외벌이 가정

- 자녀가 있는 경우

- 고정지출이 큰 경우

- 월세나 대출 상환액이 큰 경우

- 프리랜서 또는 자영업자

- 이직 가능성이 있는 경우

- 건강 문제로 갑자기 일을 쉬어야 할 가능성이 있는 경우

반대로 고정지출이 적고, 가족 도움을 받을 수 있고, 직업 안정성이 높은 경우라면 3개월치부터 시작해도 괜찮습니다.

비상금을 모을 때 주의할 점

1. 투자금과 섞지 않기

비상금은 투자금과 분리해야 합니다.

주식이나 ETF 계좌에 넣어두면 수익이 날 수도 있지만, 정작 돈이 필요할 때 손실 중이면 팔기 어렵습니다. 비상금은 언제든 꺼내 쓸 수 있어야 합니다.

2. 생활비 통장과 완전히 섞지 않기

비상금을 생활비 통장에 같이 넣어두면 어느 순간 생활비처럼 써버리기 쉽습니다.

가능하면 비상금 전용 통장을 따로 만들어두는 것이 좋습니다.

3. 너무 높은 금리만 보지 않기

비상금 통장은 금리도 중요하지만, 더 중요한 것은 안정성과 출금 편의성입니다.

우대조건이 복잡하거나 일정 금액까지만 높은 금리가 적용되는 상품이라면 실제 이자는 기대보다 적을 수 있습니다.

4. 한 번에 모으려고 하지 않기

비상금은 장기적으로 쌓는 돈입니다.

처음에는 50만 원, 그다음 100만 원, 그다음 1개월치 생활비처럼 단계적으로 목표를 높이는 것이 현실적입니다.

결론: 비상금은 최소 1개월, 목표는 3~6개월치 생활비

비상금 통장에 얼마를 넣어야 하는지 정답은 하나가 아닙니다.

하지만 기준은 분명합니다.

| 단계 | 목표 |

|---|---|

| 시작 단계 | 50만~100만 원 |

| 1차 목표 | 1개월치 생활비 |

| 기본 목표 | 3개월치 생활비 |

| 안정 목표 | 6개월치 생활비 |

| 소득 변동이 큰 경우 | 6~12개월치 생활비 |

가장 중요한 것은 지금 당장 큰돈을 만드는 것이 아니라, 비상 상황에서 대출이나 카드에 의존하지 않을 정도의 안전장치를 만드는 것입니다.

처음에는 작게 시작해도 괜찮습니다. 10만 원, 30만 원, 50만 원이라도 비상금 통장에 따로 모아두면 예상치 못한 상황에서 분명 도움이 됩니다.

비상금 통장은 돈을 크게 불리는 계좌가 아니라, 내 생활을 지켜주는 계좌입니다.

FAQ

Q1. 비상금은 월급의 몇 배가 적당한가요?

월급보다 월 필수 생활비를 기준으로 계산하는 것이 좋습니다. 보통 3~6개월치 생활비를 목표로 잡습니다.

Q2. 비상금 100만 원도 의미가 있나요?

네. 처음부터 1,000만 원을 모으기는 어렵기 때문에 50만~100만 원부터 시작해도 충분히 의미가 있습니다. 작은 비상 상황은 이 정도 금액으로도 대응할 수 있습니다.

Q3. 비상금은 파킹통장에 넣는 게 좋나요?

대부분의 경우 파킹통장이 무난합니다. 자유롭게 입출금할 수 있고, 일반 입출금통장보다 이자를 기대할 수 있기 때문입니다.

Q4. CMA에 비상금을 넣어도 되나요?

가능은 하지만 CMA는 예금자보호가 되지 않는 경우가 많습니다. 투자 대기금이라면 CMA가 좋지만, 순수 비상금은 예금자보호가 가능한 파킹통장이 더 적합할 수 있습니다.

Q5. 비상금과 적금은 다른가요?

다릅니다. 적금은 정해진 기간 동안 돈을 모으는 상품이고, 비상금은 갑자기 필요할 때 바로 꺼내 쓰기 위한 돈입니다.

Q6. 비상금은 한 통장에 넣어야 하나요?

금액이 크지 않다면 한 통장에 넣어도 괜찮습니다. 다만 금액이 커지면 1단계 비상금, 생활비 방어용, 장기 위기 대비용으로 나누어 관리하면 좋습니다.

Q7. 빚이 있어도 비상금을 먼저 모아야 하나요?

고금리 빚이 있다면 상환도 중요합니다. 하지만 비상금이 전혀 없으면 또다시 대출에 의존하게 될 수 있으므로, 최소 50만~100만 원 정도의 작은 비상금은 먼저 만들어두는 것이 좋습니다.

함께 읽으면 좋은 글

- 파킹통장과 CMA 차이점 총정리

- 2026 파킹통장 금리 비교 TOP10

- 생활비 통장 쪼개기 방법

- 월급 관리 방법 초보자 가이드

- 고정지출 줄이는 현실적인 방법

주의문구

본 글은 2026년 7월 기준으로 작성된 일반 정보입니다. 금융상품 금리와 예금자보호 조건은 변경될 수 있으므로 실제 가입 전 반드시 각 금융회사 공식 홈페이지 또는 상담을 통해 최신 내용을 확인하세요.

함께 읽으면 좋은 글

작성자 정보

TipNote Rabbit 편집팀은 생활에 도움이 되는 정보를 쉽고 정확하게 정리합니다.